やっと保険屋から連絡があり、相手側の三井住友海上火災&あいおいニッセイ同和損保(後者が吸収合併されたのだが、組織が完全に併合されておらず、2社からバラバラに連絡が来ている。)は、私のBMWが全損としたうえで、評価額は53.2万円であると断じた。

私が受け取る金額は過失割合があるから、53.2万円×0.8で42.6万円になるという計算になる。

一方の私の保険会社である東京海上の担当者は

「車両保険を使えば、121万円お支払いできます!車の処分も我々がやります!(その後の年間保険料は9万円上がるけど)ぜひお任せください。OKですよね!」

という感じ。

ん~ちょっと待って欲しい。

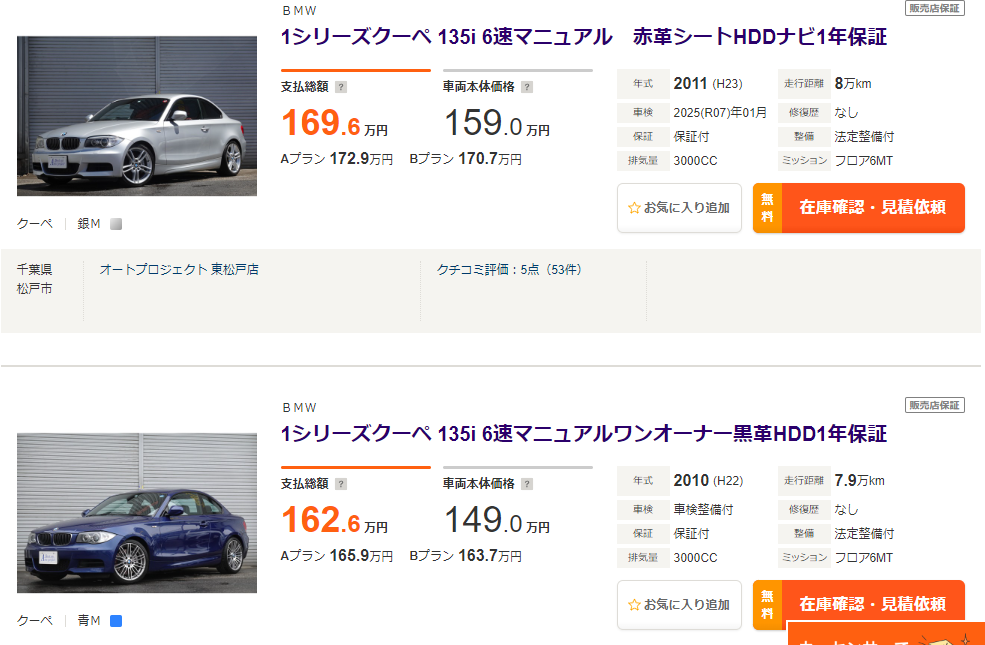

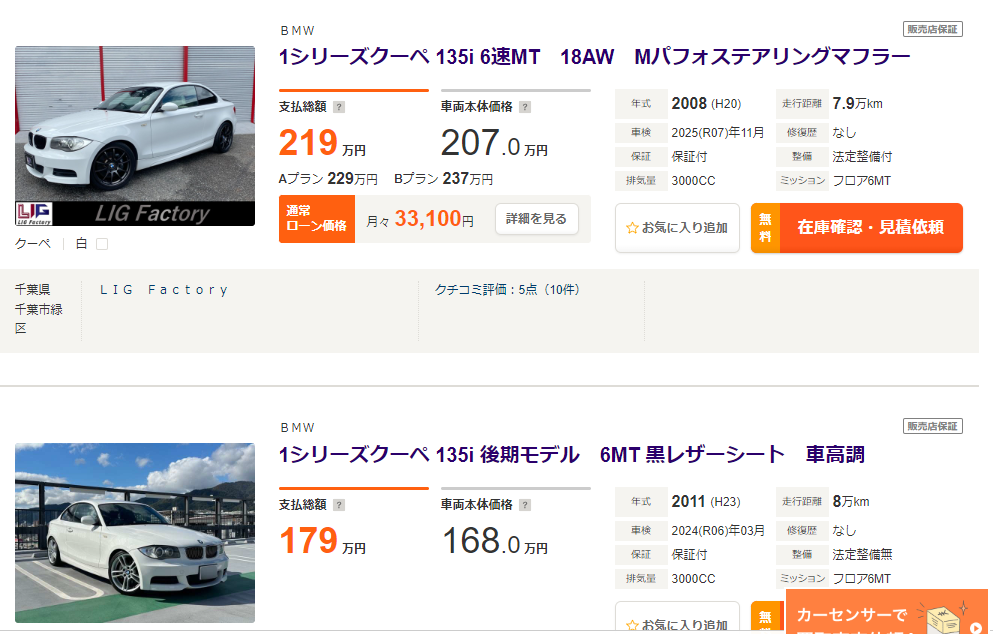

この車は2010年式 BMW 135i MTというのものだ。走行距離は7万キロ。

±1万キロで年式指定なしで検索すると・・・

どう考えても、53.2万円ってことはないんじゃないかな。

上は車両整備込み(つまり車検切れの車は車検込みが総支払額)だから、お前の車より高いんじゃというのは分かるけど、私の車は事故の前月に車検を更新したばかりだ。(20万円ほど払って整備してだ)

それなら、上の残車検が短くて現状渡しの車より、下手したら価値があるんじゃないのか?

一応保険会社から、53.2万円という金額の根拠となる資料を取り寄せてもらった。

それによると、レッドブック記載の新車価格×10%という計算らしい。

恐らく私が納得しないだろうと、レッドブック2014の該当ページ抜粋も付けてくれた。

(この辺の親切は評価したい。)

それによると、ニュー135iクーペ 6MT 新車532.4万円、中古285万円と記載されている。

明示されていないが2014年版を送ってきたということは、2015年以降のレッドブックにはこの車の記載がないのだR・・・うん?2008~2012年に生産されていた車なのに?

若干引っかかりつつも、少なくとも2024年版には載っていないだろうから、新車の532.4万円の10%という訳ね・・・。なるほどなるほど。

レッドブック法で行くなら、仮に2010年に新車で買って4年後(つまり上記価格が乗ったレッドブックが発行されていた年)に追突で全損になったら、285万円しかもらえないというわけになる。

常識的に考えてそりゃどうなのよって気がするから、古い車だから特別不利だったというわけでもなく、レッドブックはかなり保険会社有利な資料だというわけだ。

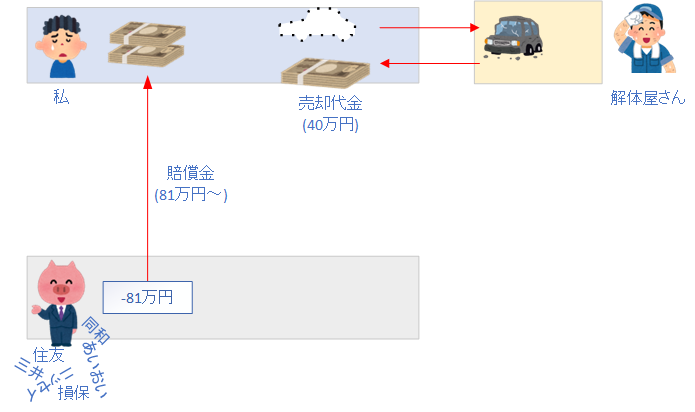

ちなみに自分側の(東京海上の)車両保険を使う場合、

①車を保険会社に引き渡して全損扱いとする方法

②車両評価額満額の修理代を受け取って修理しない方法の2つを提案してもらっている。

①の場合は全損時特約というのが効いて、免責金額の免除と、車両買い替え費用として車両保険額の10%程度を上限に車検等の費用が支払われる。

今回の私の契約の場合、免責を20万円としていて、車両保険は110万円だから、①の場合は121万円、②の場合は90万円受け取ることになる。

また、①の場合は保険会社が車を回収するということだが、②の場合は保険会社は回収しない。

そこで1社だけ解体屋さんに事故車を買い取らないかと見積もりを採ったら、40万円で回収するという。

ちなみに、車両保険を使う場合は、第三者から受け取る賠償金は保険金に充当される。簡単な言い方をすれば、保険金の範囲内で賠償金は回収するよってこと。

ん~整理するとこうか。

実際にはこれに東京海上の交渉費用(アジャスターとかの人件費)や、レッカー代9万円などが乗ってくるので、東京海上の持ち出しはもうちょっと多い。

でもこの中で一番損なのはやっぱり私だよね。買いなおすとしたら170万円~200万円くらい掛かるわけだから、50万円ほど手出しになるわけだし。まぁ、元々対等の関係では無いのだから、損が公平じゃないとかいうのは意味のない議論ではあるものの、納得いかない。

そもそも、損害賠償には実損、すなわち原状復帰の原則があって、それを簡易に取り扱うためのものがレッドブック…であると認識している。

自動車の損害評価は手間のかかるものだが、とりあえずレッドブックがあれば、1台1台精査しなくても保険金が即座に算定できる。すると、査定するより早く価格が決定できる。なるべく早く保険金を払ってほしいという被保険者には大変ありがたい物だろう。

もっとも、「即座に」が12/1に事故発生で、私への金額提示が翌年1/10というレベルなのが疑問だが・・・まぁ師走の忙しさというのもあろうとは思う。

私は幸い、賠償金や保険金を受け取らずに、新しい車を現金一括で買っても困らないくらい現金はあるし(或いは私が欲しがる車は安い=ほかの人が欲しがらない車を欲しがる変態ということだが…)、実は車が無いなら無いで数カ月は楽しめそうだ。歩いて移動するというのも新鮮だし、シェア自転車やバスといったこれまで使用していなかった交通手段を利用してみるのも、意外に楽しい。

特に歩いて移動というのは当初は面倒くさかったが・・・慣れてくると数キロ程度なら徒歩を繰り返しても全く疲れなくなってきた。要は慣れだったのだ。

時間は惜しいし悪天候の日は若干つらいが・・・でも運転中より考え事が進む(というか私は運転中に考え事はしない)し、四季の変化を体感するのも辛い反面、悪くはないものだ。あと、私の居住地は渋滞がひどいので、徒歩でも車でも大差なかったりもする。

まぁ敢えて言えば、事故で車が無くなったことを他人にどうみられているのか・・・というのが気になったが、別に見栄でBMWに載っていたわけでもないし、些末なことである。

だからまぁ、全然示談を急ぐ必要が無い。

従って、52万円の評価額には議論の余地がある。ということで、弁護士の先生を雇う方向で検討している。

理想を言えばこうなってほしい。

これならまぁ納得だ。が、これはあまり現実的ではない。

121万円の賠償金を受け取るということは、151万円の損害が出たことを認めてもらう必要がある。

ここで売却代金を私が受け取るなら、事故前の評価額が191万円だったという話になる。

Gooネットやカーセンサーの平均を調べると195万円だったので、191万円という主張に無理が無いわけではないのだが、MTで限定しているという要素を加味すると苦しい気がする。

一方例えば賠償金が81万円でいいよと言うことになれば、損害額は101万円となり、事故前評価額は141万円だったという話になる。これなら多少現実的か・・・

この評価額が141万円というのも、最終的には裁判所が決定を下すところであって、確実ではない。

いずれにせよ、従って車両保険を使う時に比べて+αか、下手をすると結局車両保険を使うってことになりそうであり、コストパフォーマンス的には訴え出る期待値は高くない。

ただ、車両保険はできれば使いたくない。

理由の一つは私の保険料が上がるということ。

もう一つはBMW 135iの保険等級が上がるということ。

BMW135iは恐らく走っている台数は相当限られるので、私がドカンと使ってしまうと、等級に影響が出る。この車はもともと取引先の社長が買ったので真似て買ったものだし、自動車乗りは同車種を所有している人への仲間意識がある。

もし本当に私の大失敗で車両保険を使うなら、みんなに詫びつつ申し訳ないが使わせていただく。

でも私の過失が2割しかない事故でコレは無いだろう。相手方保険会社と折衷しても大して金額が上がらないだろうが、車両保険は使わずに済むかもしれないし、面倒がらず正当な賠償金を要求することにしたという訳だ。

こうなってくると、もう私の損害は50万円超になることは確定したようなものなので、数万円の追加損失などどうでもよくなる。

手始めに車は整備工場から引き揚げて、月極駐車場を借りて保管しようと思う。

いま修理を前提に車屋に置かせてもらっているが、修理の見込が無くなった時点でさっさと引き上げるべきなのだ・・・保管料を請求されても、契約していないで突っぱねることはできるが、付き合いのある工場だからケンカはしたくない。

レッカー代に数万円、駐車場にも年数万円くらいかかるけど、もう微々たるものだ。

勉強代だと思えば納得できる金額である。

訴訟というのも人生でそう体験できるものでは無いし、法律や実務を体験するすごく良い経験になるかもしれない。

何事もレッツトライ。ということで準備を始めた。