最近Threadsを見ていると、年金が少ないとか、生活が苦しい、年金が少ないのに色々値上げするなんておかしい、みたいな投稿が良く流れてくる。

これはThreadsがTwitterと比べてInstagramの流れを汲んでいるからなのかな・・・と思う。まぁ、それはさておき、Threadsの会話を眺めていると、驚くほど年金に関して無関心である。

いや、無関心というのは語弊があるか。関心はある。貰うところには。

受け取っている人は受け取っている額が不当に少ないだとか、給料から天引きされる額が高すぎるとか、106万円を超えると手取りが減るだとか、騒いでいる投稿は非常に多いからなぁ。

ただ、自分が払った/払う金額と受け取る額が見合ってるのか?というのを数字で考えている人が非常に少ないんじゃないかな。

貰う額が少ないという根拠が「払込~に対して、受け取りはその1/〇しかない!おかしい!」じゃなくて、「年金で生活できないなんておかしい!」だからなぁ。そもそも何故年金で暮らせると思った?

私も人に威張るほど詳しくないが、私以上に年金について理解できていない人が多いようだから、ちょっとまとめておく。

年金に関しては公式のパンフレットが有る

まず、年金はブラックボックスなんてトンデモない主張があるが、表面部分はちゃんと公表されている。

年金制度というのはたびたび変わっていて、しかもややこしいので分かりにくいのだが・・・一応オフィシャルの解説パンフレットが有る。

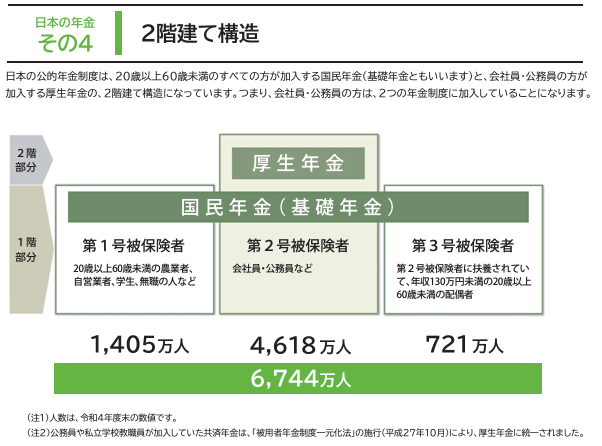

まぁ、大したことは書いていないのだが、肝心なのは「国民年金」と「厚生年金」があるってことだ。

国民年金は全員加入で、厚生年金はサラリーマンが追加で入っている年金。

国民年金

国民年金をざっくりいうと、「月額16,980円の固定掛け金で、60歳以降はそれまでに払った総額の1/10を毎年死ぬまで受け取れる商品」である。

更に特典があって、年収130万円以内の専業主婦の掛け金は無料。

おまけに学生特例納付とかいくつかの条件を満たすと、掛け金を払わなくても1/2や1/3を払ったことにできる。

払い込み総額の1/10を死ぬまで受け取れるわけだから、10年以上貰う可能性が高ければ、実は超お得な制度なのだ。

ただ、20~60歳全期間を支払ったとしても総額816万円にしかならない。

これでは年間81.6万円、つまり月6.8万円にしかならない。

とてもじゃないが暮らしていける金額ではない。

「たった月6.8万円か!クソが!こんなことなら払わずに貯金していたのに!返せ!」

と怒れる前にちょっと振り返って欲しい。

毎年1/10ずつってことは、仮に貯金して取り崩していたら10年で底をつく。10年以上生きる可能性はあるのに、減ってく貯金と相談しながら暮らしたいのか?みんな65から10年くらいは生きるだろう?

なので10年受け取れたらもうトントンで、それ以上長生きしたら大儲け、ってのが国民年金なわけ。

返せって言うけど、もう10年以上受け取ってたら寧ろ払い過ぎた分戻してくれよって話になるし、残年数×80万円しかないけど、それで死ぬまで暮らしていく気?正気か?

そんなお得な制度だが、一方逆にいえば、そりゃーみんな10年以上受け取るから、足りなくならなきゃおかしいわな!!

先ほど挙げた通り、専業主婦なんかそもそも払ってないし。別に旦那の保険料が2倍になるわけでもないしね。

も―ホントに頭おかしい制度なのが国民年金。だけど、少なくとも今受け取っている人は社会に感謝するべきなぐらい得をしているし、もし仮にこの制度が存続できるなら、買っといた方が得な保険である。

足りないのは何故かって、誰かが無駄遣いしているんじゃなくて、徴収する以上に配る制度になっているから。単純にそれだけよ。

足りないだの騙されただの騒ぐのかバカバカしいとは思わないのだろうか?仕組みが分かっていれば、簡単なことである。もし怒るとしたら、こんなガバガバな制度、俺たちが受け取る前に破綻するだろう!という一点に限ると思う。

厚生年金

じゃあ、何で年金で暮らしている人が居るのか?サラリーマンは年金が高いと騒ぐかって言うと、「厚生年金」があるから。

厚生年金と国民年金を足したものが社会保険料の一部として引き落とされる。

ごっちゃになって引き落とされるから分かりにくく、更に計算にいろんなワードが出てきてややこしいが・・・一言で言うと

「収入の5%の掛け金で、60歳以降はそれまでに払った総額の1/10を毎年死ぬまで受け取れる商品」

である。めっちゃざっと言うとね・・・

国民年金との違いは掛け金が収入に比例するってところ。受け取る額の計算も全く違うけど、ざっくりで言うと同じ払い込み総額の1/10である。

まず掛け金の段階で分かりにくくて、これは「標準報酬月額」と「標準報酬月額表」で決まる。

「標準報酬月額」というのは、「4・5・6月の平均月給」から50段階で等級分けしたもので、1等なら月収¥63,000以下、50段等なら月収¥1,355,000以上、その中間25等なら¥350,000~¥370,000というように、ある程度の幅をまとめて50段階にしている。

そしてこの段階ごとに「標準報酬月額表」で社会保険料の掛け金がきまってて、1等級なら¥2,833、50等級なら¥67,901、25等級なら¥17,588という風に、段階ごとに決まっている。

ここで計算してもらえば分かる通り、だいたい5%ちょいである。

なんでこんな訳の分からん仕組みなのかはわからない。単に月収の5%にしとけばよかったのに・・・と思わなくも無いのだが。まぁ、計算機の普及していない時代に作った制度だからな。

ちなみに、年収130万円以内で配偶者・・・例えば夫が厚生年金に加入している場合は、妻は夫の扶養扱いにすることができ、妻は国民年金・厚生年金を納めなくていい。

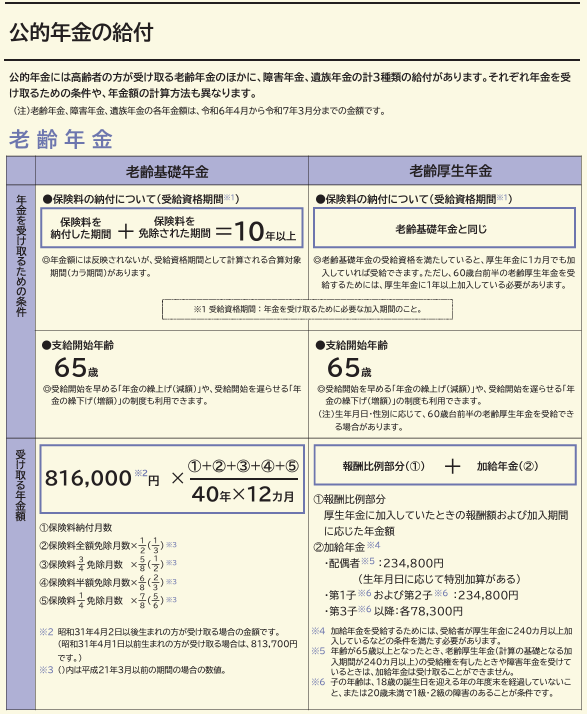

また、受け取れる金額は

[受け取れる年額] = [全期間の報酬月額の平均]×[加入月数]×0.5481%

である。実は払った時期によって%が違ったり、特定の要件を満たすと固定で年+10~20万円貰えるんだけど、ややこしいから置いておく。

これもまた分かりにくいが・・・要は

[総払込保険料] ≒ Σ[標準報酬月額]×5% = [全期間の報酬月額の平均]×[加入月数]×5%

なのだから、

[全期間の報酬月額の平均]×[加入月数] ≒ [総払込保険料]÷5%

である。これを先の式に突っ込むと

[受け取れる年額] ≒[総払込保険料]×0.5481%÷5%=[総払込保険料]×10%

になるわけだ。

いや、実際には保険料率は5%より若干低いし、上の掛け率も0.5じゃなくて0.54だから、この計算は超雑なんだけど・・・±20%ぐらいの精度でいえば、一応あってる。

だから・・・

というわけで、日本の年金って、基本は「現役時代に払った総額の1/10を、年とったら毎年死ぬまで受け取る」って制度なのよ。乱暴に言えば。

それを色々ごちゃごちゃと特例を作ったり顔色伺ったりあっちやこっちの意見を聞いて、最後にマクロ経済スライドとかインフレも絡んできて、現在のモンスターみたいな、「幾ら貰えるのか良く分かんねー」ってシステムにしちゃったわけよ。

でも、整理してみると簡単でしょ?

・掛金(払込総額)の1/10を毎年貰える。

・10年受け取る前に死んだら損、10年以上受け取れたら得

基本はこれだけよ。

で、国民年金の人は、命一杯払っても、最大816万円しか払い込めない。

だから、どーがんがっても、年81万円しか出ない。

一方で厚生年金の場合、20歳から定年まで月給が平均して40万円の人なら、960万円を更に払い込むことになる。つまり国民年金と足して1,776万円の年金を払うわけだ。

そのぶん、年金は年176万円でる。

基本的にこーいうことなわけよ。まったく以て公平な制度だし、10年以上貰う可能性と、10年貰えない可能性、天秤に掛けたら悪い商品じゃないだろう?逆にこれ以上払えとなると、保険が成立しないだろう。

そういうこと、分かったうえで多い少ないの話をしているのか?って疑問の人がいっぱいいる。困ったことだと思う。